1月份利润从8%大幅下滑至1%,我依然坚持“大周期逻辑没有结束”,这不是“牛市还是熊市”的判断,个人认为经济周期理论是我强有力的逻辑支撑。本文旨在解读周期性投资的工具——美林投资时钟。

经济周期对主要资产类别的价格有影响。美林投资时钟本质上是一种经济周期波动理论。

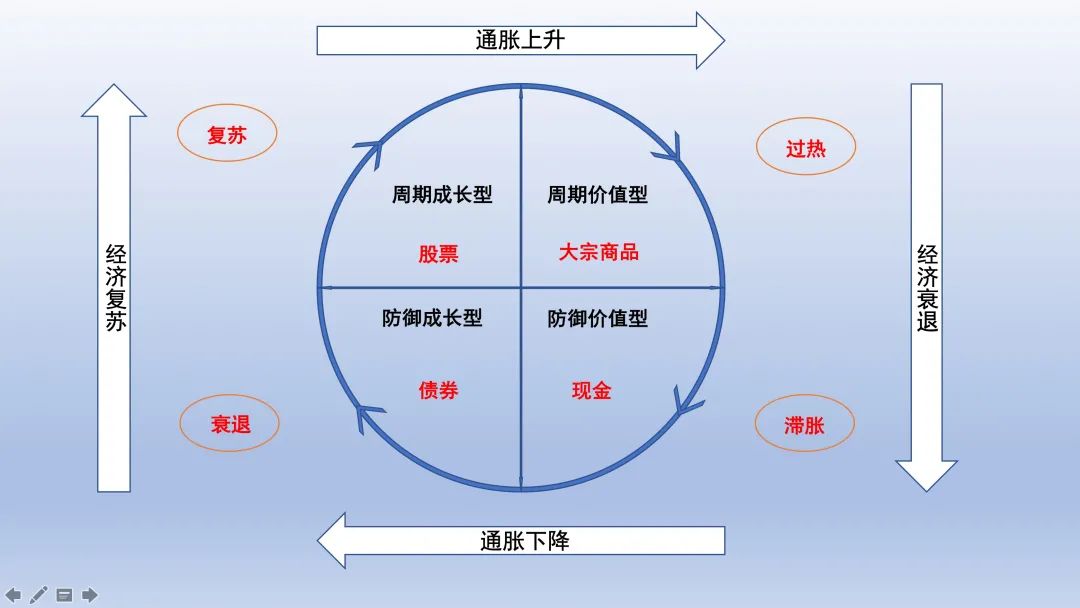

经济周期一般指经济活动有规律的扩张与收缩,经济周期沿着“衰退→复苏→过热→滞胀”的循环往复。长期来看,经济增长与劳动力、资本、技术、全要素生产率等生产要素有关;短期来看,经济不会完全遵循长期经济增长路径,而是围绕长期经济趋势波动。宏观经济基本面、财政政策、货币政策等,共同构成经济短周期,进而影响主要资产类别的价格走势。在主要资产类别的配置中,债市、股市、大宗商品、现金的收益率在各自阶段领涨。

美林时钟四个周期的特点

1-美林时钟

衰退时期,出现“货币宽松+信贷紧缩”;经济下行,通胀低迷,货币政策趋于宽松,实体经济融资需求疲软,资产收益表现为:债券>现金>股票>商品。

复苏期,“宽货币+宽信贷”,经济上行,通胀回落,货币政策稳健,实体经济融资需求回暖,企业利润改善,资产收益表现为股票>债券>现金>商品。

过热期,“紧货币+宽信贷”;经济处于上行阶段,通胀上升,经济过热风险加大,央行货币政策趋紧,加息可能性增大,此时实体融资需求依然旺盛,大宗商品受益于通胀上升,资产收益表现为:大宗商品>股票>现金/债券。

滞胀时期,出现“货币紧缩+信贷紧缩”;经济下行,通胀上升,货币政策难以放松,实体经济需求低迷,经济下行拖累企业利润。资产收益表现:现金>债券>商品/股票。

当经济过热的时候,实施压制性的财政政策和货币政策来调控,会导致经济快速下滑,当经济衰退的时候,在积极的政策刺激下,经济能够快速复苏,这是我们经济周期的一个重要特征。

投资应用

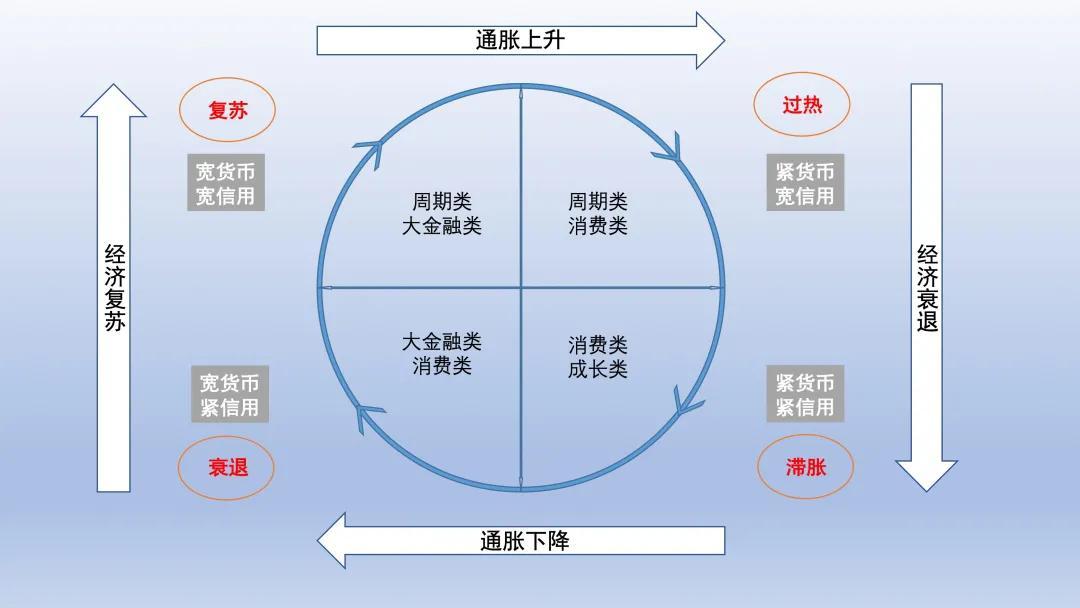

2-经济周期、货币政策、股票投资

随着经济周期的轮换,如果你继续投资股票,就应该了解每个阶段所对应的行业类别。

衰退期,宽松意味着货币政策的放松。这个阶段对应熊市的尾声,关注度低,盈利效果差。金融、消费行业最抗跌。如果你是长期价值投资者,这个阶段就是未来2到3年。复苏期,各行业受益于盈利改善、估值上升,股市普遍上涨;周期性行业受益于经济复苏和工业品需求上升,景气度上升;金融行业受益于流动性宽松,收益较好。

将衰退与复苏两个周期放在一起作为投资的主要阶段,金融业与消费业是理想的配置。

过热期,实体经济依然景气,但流动性开始转向,股市呈现结构性走势,周期行业利润仍然较高;滞胀期,各行业景气度下降,企业盈利能力较弱;利率上升,估值下降,股市整体表现不佳。此阶段股市关注度降至冰点,赚钱效应几乎为零,应空仓观望,或选择其他投资市场。

把过热和滞胀两个周期放在一起作为投资的一个主要阶段,既可以享受股市狂热带来的泡沫,又可以逐步锁定利润,保留小部分基础仓位,撤出本金和大部分利润。

以上提到的行业都是大类,包括大金融、大消费、大周期,其中大金融包括:银行、房地产、非银金融;大周期包括:煤炭、化工、钢铁、有色金属、建筑建材、汽车、交通运输、公用事业等;大消费,包括:轻工、商业、家电、食品饮料、医药生物等。

个人想法

2020年到现在,我们处于从衰退到复苏的阶段,银行业和消费行业应该会走在前面。从今天的后视镜来看,消费行业可以算很强劲了,而银行业则是全年持续低迷。我个人判断,2021年上半年被低估的板块出现估值反转的概率比较大。

经济还没有完全复苏,当经济复苏加速时,工业品需求会上升,有色、钢铁等周期性行业对应的个股会有不错的表现,我认为周期板块现在还不是止盈的时候。

A股市场自2020年末以来就呈现出“核心资产”受追捧的特征,这并不完全脱离市场的基本逻辑,经济过热阶段呈现的结构性行情走势,未来或将由行业核心龙头转向业绩表现优异的中小成长型企业。

美林投资时钟在公募基金市场中比较有效,在经济周期的不同阶段,都有一只跑赢市场指数的行业基金,投资时钟对于基金投资具有一定的指导意义。

心灵鸡汤

在资质平庸的前提下,做一个勤奋、诚信的人。

时间过得很快,是否浪费它取决于你的选择。

热爱举重的程序员

2021年2月2日中午

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:https://www.fwsgw.com/a/xinling/201637.html