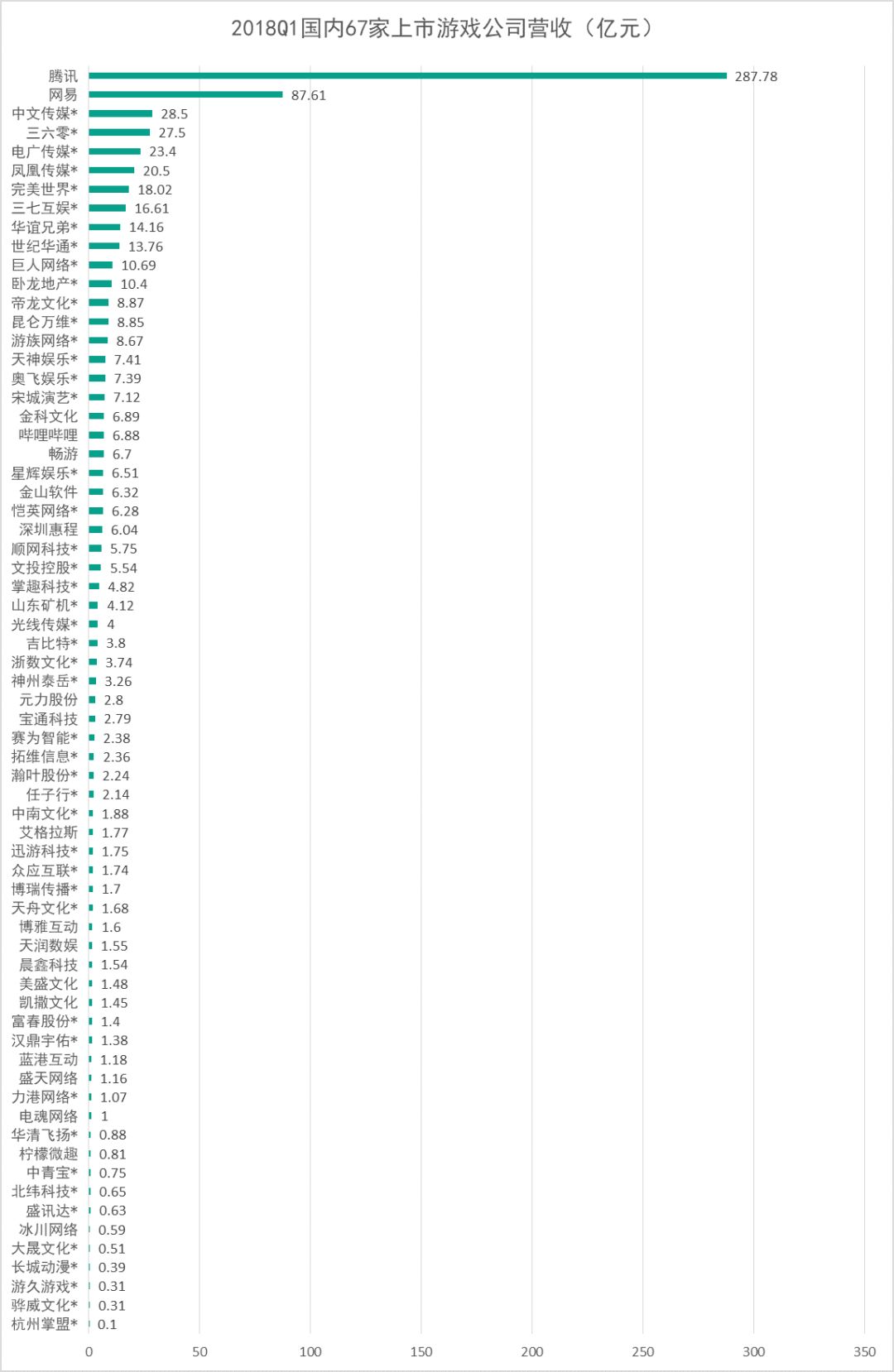

距离一季度过去近两个月,大部分上市游戏公司都发布了2018年Q1财报。手游网对其中67家进行了统计,并做了一个图表。(部分公司公布了集团总营收和净利润,因此以*号区分。)

(图片来源:本)

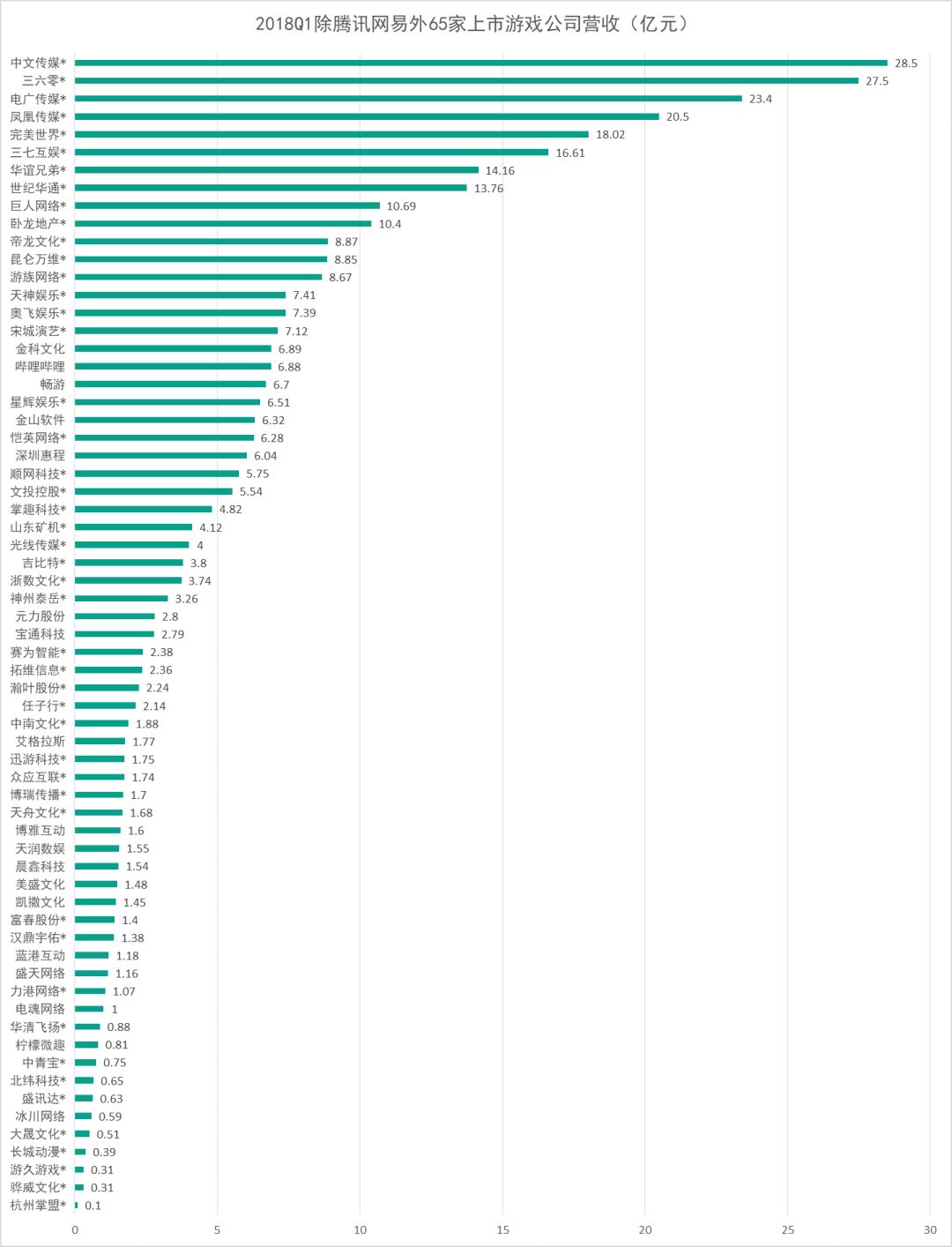

为了更加清晰的呈现国内上市游戏公司的情况,手游网将腾讯、网易剔除,另作表格:

(图片来源:本)

Mobile Game Matters 按照营收规模将游戏公司分为三个层级,第一层级为营收超过 30 亿的游戏公司,其中仅有腾讯和网易两家;第二层级为营收超过 1 亿的游戏公司,不包括腾讯和网易,共计 54 家;第三层级为营收低于 1 亿的游戏公司,共计 11 家。

通过数据对比,并参照具体的财务报告内容,我们还可以从中看出一些现象。

1、除腾讯、网易外,54家游戏公司Q1收入过亿

统计的上市游戏公司中,除腾讯、网易外,共有54家游戏公司Q1营收过亿。

按照营收来看,营收排名前二十的游戏公司,可以看出是成功突围腾讯、网易第一梯队中的佼佼者,分别是中央广播电视总台(智星通)、360、中央广播电视总台(上海久之润)、凤凰传媒(牧合网络)、完美世界、三七互娱、华谊兄弟(银汉科技)、世纪华通(FunPlus)、巨人网络、卧龙地产(君海网络)、地龙文化(美盛源)、昆仑万维(仙来互娱)、游族网络、天神互娱(天神互娱)、奥飞互娱、宋城演艺(灵动时空)、金科文化、哔哩哔哩、畅游、星辉互娱。

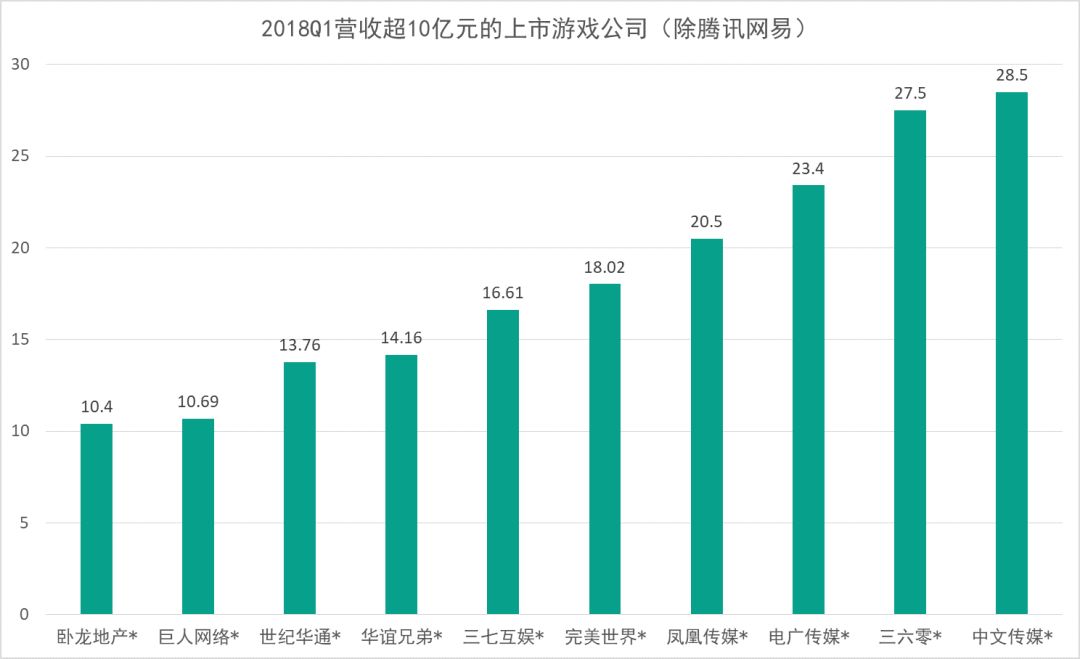

前20大游戏公司中,除腾讯、网易外,还有10家公司营收超10亿,分别是中央广播电视总台、360、中央广播电视总台、凤凰传媒、完美世界、三七互娱、华谊兄弟、世纪华通、巨人网络、卧龙地产。其中,中央广播电视总台(正星通)Q1营收28.5亿,仅次于腾讯、网易。

(图片来源:本)

TOP10游戏厂商可以算是第二梯队的中坚力量,这些厂商都有在市场上表现十分亮眼的旗舰产品,这也是支撑这些厂商稳定营收表现的重要支柱。例如在海外SLG领域,华夏传媒(智星通)的《列王的纷争》和世纪华通(FunPlus)的《阿瓦隆之王》就是海外产品地位稳固的“赚钱王”。TOP10厂商在保持稳定发展的同时,也在寻求新的发展点,规避“单腿走路”的潜在风险。例如世纪华通(FunPlus)去年9月上线了新游戏《枪火时代》,目前海外营收表现良好。

除了营收超10亿元的华人文广集团、完美世界外,TOP20中还有不少游戏公司在巨头冲击下依然生存良好,这些公司也都有着表现不俗的游戏产品,如游族网络的《天使时代》、星辉娱乐的《苍之纪元》、恺英网络的《蓝月传奇》页游和《全民奇迹》手游(一季度实现营收6.28亿元)等。

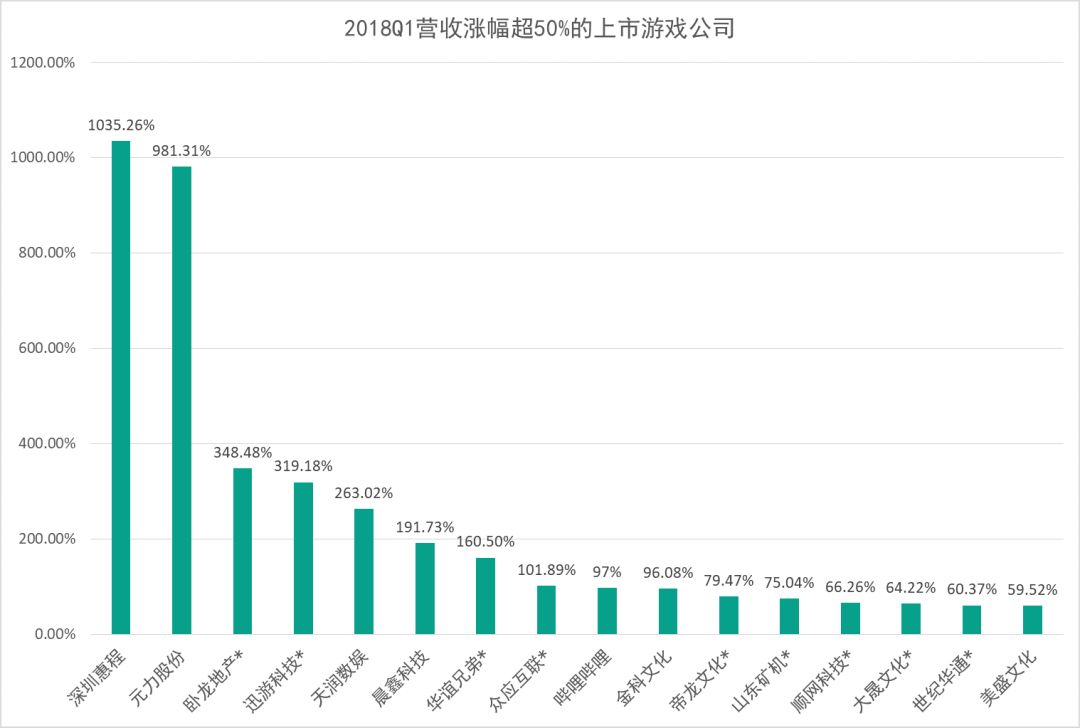

2. 16家公司营收增幅超过50%,大部分是从游戏公司收购来的摇钱树

今年一季度财报中,营收同比增长50%以上的公司包括深汇成(1035.26%)、元利控股(981.31%)、卧龙地产(348.48%)、讯游科技(319.18%)、天润数娱(263.02%)、晨欣科技(191.73%)、华谊兄弟(160.50%)、中影互联网(101.89%)、哔哩哔哩(97%)、金科文化(96.08%)、地龙文化(79.47%)、山东矿机(75.04%)、顺网科技(66.26%)、大圣文化(64.22%)、世纪华通(60.37%)、美盛文化(59.52%)。

(图片来源:本)

世纪华通主要拥有天游软件、无锡奇酷网络,以及2017年初斥资69亿收购的点点互动(FunPlus)。其营收大涨的主要原因是点点互动的并购,《阿瓦隆之王》、《火药时代》等产品强势拉动了整体营收。同时,我们也看到,在4月份App Annie海外发行商排行榜上,FunPlus位居榜首。

深惠诚的暴涨(营收同比增长1035.26%,利润同比增长2907.63%)来自于2017年年底,以13.83亿元收购多科盟77.57%股权。多科盟近两年在国内游戏行业的发展可以说是快马加鞭,无论是研发支持、发行拓展,还是9187平台和海外Yahgame平台,都有了质的提升,尤其在买量和发行领域,说它是“摇钱树”也不为过。

此外,元利股份的飙升来自于收购广州冰鸟网络科技有限公司和广州创宇网络科技有限公司,报告期内其游戏产品表现良好;迪龙文化(美盛源)因《血色天空》等游戏的推出而收入增加;顺网科技的收入源于91Y游戏平台及加速器业务的完善;金科文化获《传奇来袭》及汤姆猫IP助力;迅游科技收购海外移动互联网公司狮吼100%股权,其网游及手游加速器充值收入大幅增加;山东矿机合并麟游互动。

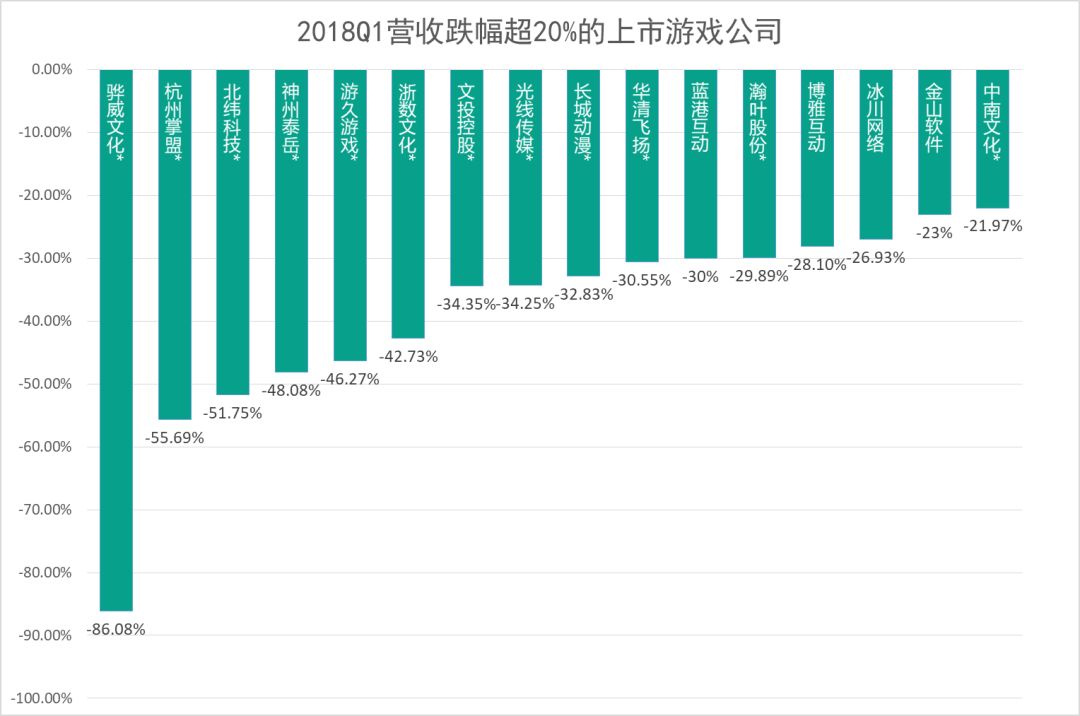

3、16家企业营收下降超20%,部分企业显“疲惫不堪”

当然,Q1也有好消息也有坏消息,纵观已发布财报的上市游戏公司业绩表现,8家公司相比2017年Q1出现了一定下滑,下滑幅度均在20%以上。 其中包括华为文化(-86.08%)、杭州掌联(-55.69%)、北纬科技(-51.75%)、神州泰岳(-48.08%)、游久游戏(-46.27%)、浙江数字文化(-42.73%)、文投控股(-34.35%)、光线传媒(-34.25%)、长城动画(-32.83%)、华清飞扬(-30.55%)、蓝港互动(-30%)、瀚业股份(-29.89%)、博雅互动(-28.10%)、冰川网络(-26.93%)、金山软件(-23%)、中南文化(-21.97%)。

(图片来源:本)

金山软件(西山居)一季度游戏收入下滑的主要原因是其旗舰端游《剑网3》的部分用户在短期内被《绝地求生》等吃鸡游戏抢占,而2016年5月上线的手游《剑侠情缘1》随着生命周期的推移,收入自然出现下滑。

神州泰岳在财报中提到,Q1营收下滑主要与ICT业务处于调整修复以及公司大规模战略转型投入有关,旗下壳牌软件旗下《战争与秩序》以及即将上市的《泰坦王座》等游戏将继续冲击海外SLG市场。

北微科技(Hive Games)重点产品包括《模拟城市:我是市长》《三国魅影》等,Q1收入下滑主要受到运营商政策、产品周期等因素影响。

冰川网络的下滑,是因为成熟端游《远征》和《勇者斗恶龙》运营周期延长,充值流量下滑,主营业务收入下滑,另外冰川网络手游产品还在开发过程中,尚未开始产生效益,不过即将推出的手游《远征》应该会给冰川带来不一样的表现。

除了收入下滑,蓝港互动一季度的亏损也愈发严重,2018年一季度亏损额为人民币5457.5万元,而2017年同期亏损额为人民币1260.4万元,同比扩大了三倍。虽然海外收入同比增长95.2%,但整体情况依然不够理想。蓝港互动也对此给出了解释:财报称,收入下滑的原因主要由于游戏发行数量较2017年同期有所减少,集团有策略预留更多时间提升游戏开发品质,并推出具有竞争力的游戏。

博雅互动一季度的下滑一方面是由于行业趋势以及2017年下半年苹果应用商店对其线上应用进行整改检查导致移动端收入增速放缓。

4、“出海”让不少中大型厂商稳住了市场份额

如果按照市场区域来划分市场,我们会发现,不少收入表现不俗的游戏厂商的主战场都是海外市场。在SLG领域,华人传媒(正星通)的《列王的纷争》和世纪华通(FunPlus)的《阿瓦隆之王》一直都是海外SLG市场的头部产品,分别位列2017年中国手游海外收入排行榜TOP1和TOP3。这两款游戏也是厂商重要的收入增长来源。

其中,Q1表现亮眼的游族网络海外市场收入占比超过60%,贡献了其大部分收入增长。相较于国内市场收入的平稳增长,游族在海外市场的扩张势头更为强劲,海外收入占比逐年提升,《少年三国志》等产品进军全球市场,《怒之翼》4月进入中国手游海外收入排行榜前20。

除了海外游戏公司表现稳定外,2018年Q1季度我们还看到更多海外产品涌现,如Efun新作《三国志M》主打韩国市场,游戏产品和市场策略高度本地化,一度进入韩国App Store游戏畅销榜前3,目前稳定在游戏畅销榜前10。

5.棋牌游戏普遍进入“沉寂期”

去年棋牌市场的火爆,凸显出当下棋牌市场有多么“沉寂”,从已经公布Q1财报的游戏公司来看,与棋牌游戏相关的财报寥寥无几。

在收集到的财报中,仅有昆仑万维(仙来互娱)、哲数文化(杭州边锋)、博雅互动发布了Q1财报,其中昆仑万维和哲数文化并未提及棋牌游戏业务的具体进展和营收数据。

2018年以来,国家相关部门对棋牌行业的监管力度不断加大,联众“德州扑克”案36人被抓、“德友圈”APP涉赌案、杭州银润棋牌公司被查等,都让棋牌从业者紧张不已。不少棋牌游戏公司趋于“沉默”,比如联众至今未发布Q1财报。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:https://www.fwsgw.com/a/sanguo/134020.html