内容仅代表作者对部分热门股票或行业的研究解读,用于回顾和了解市场,而非投资建议。高价买入风险极大,请谨慎进行独立研究和判断。

我们整理了元界产业链表格,请在后台留言“表格”获取。

01

主题和行业

游戏:高基数下保持增长,估值有望回升

1、8月初,游戏行业监管政策升级,我们在读书笔记和公众号中第一时间解读政策,认为游戏行业在经历短暂的情绪冲击后,将朝着“内防沉迷、外传文化”的大方向发展。我们还列举了游戏行业国家文化出口重点企业:三七互娱、恺英网络、游族网络。上述公司近期均取得了可观的增长。

2、机构分析称:基于20H1的高基数效应,游戏行业上市公司中期业绩依然取得良好成绩,21H1营收同比增长21.48%,后续季度业绩有望向上拐点;长期来看,游戏出海、元宇宙、VRAR均有逻辑支撑;目前21-22年行业估值中枢为港股19/13x、A股16/12x,远低于日韩市场游戏公司估值中枢22/18x、欧美市场29x/23x,长期来看,中国游戏行业具备底部投资价值。

3、9月8日,亚奥理事会官网宣布,8个电竞赛事入选2022年杭州亚运会,分别是:王者荣耀、炉石传说、梦幻三国、DOTA2、FIFA、和平游戏、英雄联盟、街头霸王。

元宇宙综合设备细分:耳机成本占比70%

关注理由:短期来看,Facebook有望在未来几年转型成为元宇宙公司,元宇宙概念已逐渐从IP版权炒作走向游戏端和设备端,目前头戴式设备在整个VR市场中的占比为37.6%,略高于消费级内容,位居第一。

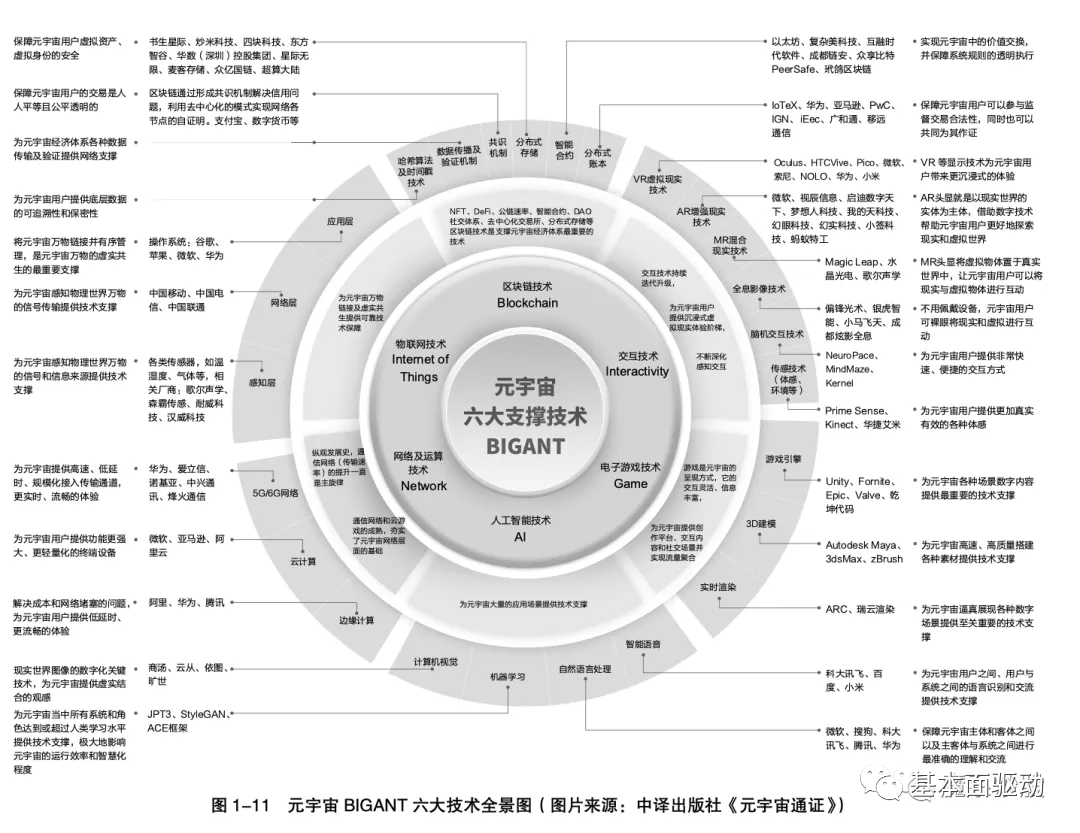

1. 元宇宙的兴起将伴随着AR/VR、云计算、AI、5G等技术的演进,人类对虚拟世界的构建与发展将创造出互联网的终极形态——元宇宙。元宇宙是一个虚拟环境,用户可以与人一起出现在数字空间中,用户可以通过不同的设备访问元宇宙,与朋友一起玩游戏、工作、创作等。

2、无论是游戏、工作还是创作,都少不了AR/VR设备。输出设备的AR/VR终端目前被索尼、OCULUS、HTC三家瓜分。根据IDC数据,今年一季度全球VR头显出货量同比增长52.4%,2021-2025年全球VR头显出货量预计年均增速约41.4%。2020年中国VR行业市场规模达到413.5亿元,预计2023年将达到1051.6亿元。上游显示面板、CIS、多传感器、陀螺仪、SOC、FPGA、WIFI、电源管理、VCSEL激光器等都是行业增长和国产替代的利好赛道。

3、以目前最火爆的Oculus VR设备为例,头戴设备是最重要的主机,占到了总成本的近70%。OLED屏幕成本占到了VR头戴设备成本的49.79%,其次是结构件,只占了17.39%;存储芯片占比最小,为0.46%;用户界面芯片占比5.73%;电源管理芯片占比1.72%;传感器占比3.51%。可以看出,最大的成本来自于屏幕,是价值量最大的部件。

4、屏幕选择上众说纷纭。目前屏幕首选Fast-LCD,大部分VR设备都配备一块或两块屏幕,早期的分体式VR屏幕多采用OLED技术,可以实现高刷新率、低延迟,但像素密度和成本有待提升。目前Fast-LCD方案已经攻克了低延迟、高分辨率、高刷新率的痛点,如京东方Fast-LCD研发出响应时间小于5ms的VR面板,并成功应用于华为VR。Fast-LCD屏幕量产稳定、性价比高,成为多品牌消费级VR的首选。目前大部分VR头显已经达到单眼2K、双眼4K,刷新率达到70-90Hz,可以有效降低玩家的眩晕感。另一种说法是Micro-LED屏幕。相对于Fast-LCD的1μs响应时间来说,它是1ns,功耗低,重量轻,但尚未量产,成本最高。

5、VR面板及光学产业链是VR产业链中成本占比最高的环节,值得关注,例如液晶材料、背光模组、导光板、镜头、滤光片等。

相关公司:

京东方:产品包括Micro OLED显示模组和Fast LCD模组,尺寸覆盖0.39英寸至5.5英寸。2019年公司投资建设12英寸OLED微显示器件产线,满足AR/VR高端市场需求。2020年公司开始生产Micro OLED面板,总产能为100万片/年。目前Oculus、小米VR一体机、爱奇艺4K一体机等产品均采用公司显示方案。

深天马:公司专注于中小尺寸显示领域,积极布局新兴AR/VR市场。

苏大维格:公司在LED纳米图案化基板、OLED掩膜版、裸眼3D等领域拥有较完整的技术,早在2016年就已成功研发出针对AR的“纳米波导光场透镜”。

(部分信息来自华安证券、浙商证券研报)

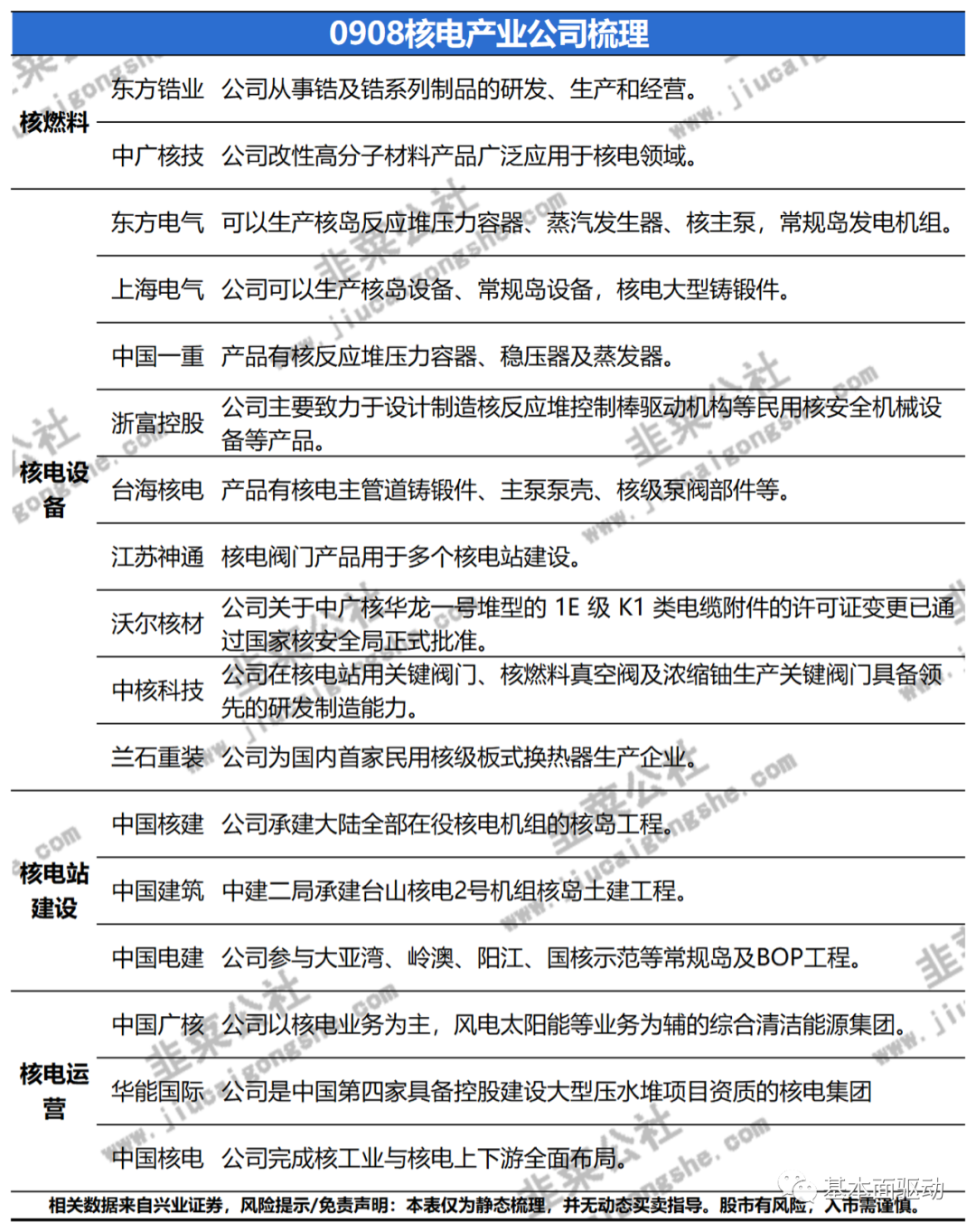

核能:除风能和太阳能之外的另一种清洁能源

关注理由:短期内市场热捧风电、光伏,核电或有低估和升值空间

1、自2011年日本福岛核电站泄漏事件以来,国内核电产业发展一波三折,截至2020年底实际运行装机容量5103万千瓦,未达到“十三五”规划5800万千瓦的目标。

但今年3月以来出现了转折,2021年3月的《政府工作报告》提出“在确保安全的前提下积极有序发展核电”,这是近10年来,核电政策首次用“积极”二字来形容。

中国核能协会预测,到2025年,中国运行核电装机容量将达到7000万千瓦,在建核电装机容量将达到3000万千瓦,核电建设预计将以每年6至8台机组的速度稳步推进。

今年4月,中国核准建设5台核电机组,总装机容量4.9GWe,约占中国总装机容量的10%。对于我国实现2030年碳排放、2060年碳中和的目标,核电是不可或缺的选择。目前,核电发电占比已从2011年的1.9%提升至2020年的4.9%,在国内发电占比中仍较低。

2、核电产业链主要分为上游核燃料、核电设备及核电建设,中游核电运营,下游电网客户。

其中,在中国从事铀矿开采及进出口的核燃料公司必须获得政府许可,仅有中国核工业集团公司和中国广核集团公司有资格从事此类业务;

核电设备是价值最高的环节,也是核电建设成本中占比最高的环节,目前国产化进程正以倍数增长,未来将稳定在90%左右,核电运营公司多通过与设备供应商的深度合作参与设备制造。

核电建设占核电发电成本的比重最大,达到64.3%;

核电运营牌照壁垒较强,目前仅有中核集团、中广核集团、国家电投、华能集团四家企业拥有核电运营牌照,截至2020年底,中广核集团装机占比54.42%,中核集团装机占比40.56%。

3、相关产业链公司见下图:

农业种植业:种业振兴行动方案即将出台

关注理由:短期和中期。中央即将出台《种业振兴行动计划》,这是我国种业发展史上的里程碑。同时,先正达在科创板上市,行业关注度将提升。

1、事件刺激:农业农村部9月8日发文称,中央全面深化改革委员会第二十次会议审议通过了《振兴种业行动计划》。中央即将印发《行动计划》,这是继1962年《关于加强种子工作的决定》之后,对种业发展的又一重要部署,是我国种业发展史上的里程碑事件。

1)9月7日,广东正式发布《广东省推进农业农村现代化“十四五”规划》。文件指出,将整合广州、深圳在生物育种方面的优势,联合优势科研单位、种业企业、金融资本、知识产权机构,建立高水平大湾区生物育种产业创新中心。同时实施广东强种核心建设项目,“十四五”期间将投入120亿元。

2)9月7日,最高人民法院知识产权法庭副院长表示,人民法院将进一步加强种业知识产权司法保护,严厉打击假冒侵权行为,并在法定范围内实施惩罚性赔偿。近两个月来,《种业振兴行动计划》《种子法修正案草案》《国家玉米、水稻品种审定标准(2021年修订)》等一批支持种业发展的政策文件相继出台。

2、产业链步入上行周期:经过几年的去库存周期,目前种业行业格局明显改善,随着玉米等农产品价格大幅上涨,种植产业链步入上行周期。数据显示,种业板块2021年中报业绩同比增长,尤其是玉米种子龙头登海种业利润高增长。加之种业振兴政策支持力度不断加大,在政策的支持下,种子同质化严重的问题有望得到明显改善,具有创新能力的龙头企业将获得政策支持和鼓励,不具备核心创新能力的中小企业将更快被淘汰,行业集中度将进入快速提升期。

1)据全国农技推广服务中心监测,2021年各玉米产区主力玉米品种初定价较2020年均有小幅上涨,其中东北春玉米产区涨幅在5%-10%之间,稀缺优质品种迎来供需偏紧局面。另外根据8月美国农业部供需报告发布,全球玉米受巴西干旱影响减产,中国存销比持续维持低位,种植链上行前景十分强劲。作为粮价后周期,种子或在未来两年继续保持旺盛势头。

3、国家战略层面的“农业筹码”:2021年中央一号文件提出要打好种业转好弯,从国家战略高度认识种业的重要性,把粮食安全作为治国重中之重,加快培育具有自主知识产权的优良品种。此外,随着先正达科创板IPO进展超预期,行业关注度将提升。

4、我国玉米种子市场规模有望翻番:数据显示,全球种子市场规模从2015年的435亿美元增长至2020年的463亿美元,复合年增长率为1.3%。从区域分布来看,2020年我国种子市场规模达到552亿元,五年复合年增长率为2.3%。市场规模位居全球第二,仅次于美国,中美两国合计占据全球近50%的市场份额。

1)预计我国转基因种子商业化政策将在种子法修改后落地。2018年,种子成本在我国每亩玉米种植成本中仅占14%左右,而美国则高达28%,美国每亩玉米种子成本约为我国的2倍。2019年,美国转基因作物平均应用率为95%。由于转基因作物在全球已经广泛种植,预计我国推广转基因作物后普及率将快速提升。算上转基因因素后,我国玉米种子市场空间有望翻倍。

5. 相关股票:

隆平高科:我们参股的公司转基因技术储备丰富,传统品种、渠道优势突出。

大北农:公司已取得4张转基因生物安全证书、1张进口大豆转基因生物安全证书;大北农转基因玉米扩张面积最大。

Silver-Tec:拥有转基因技术资源和优良种质资源,背靠先正达集团,有望实现跨越式发展。(部分信息来自天风证券、国信证券研报)

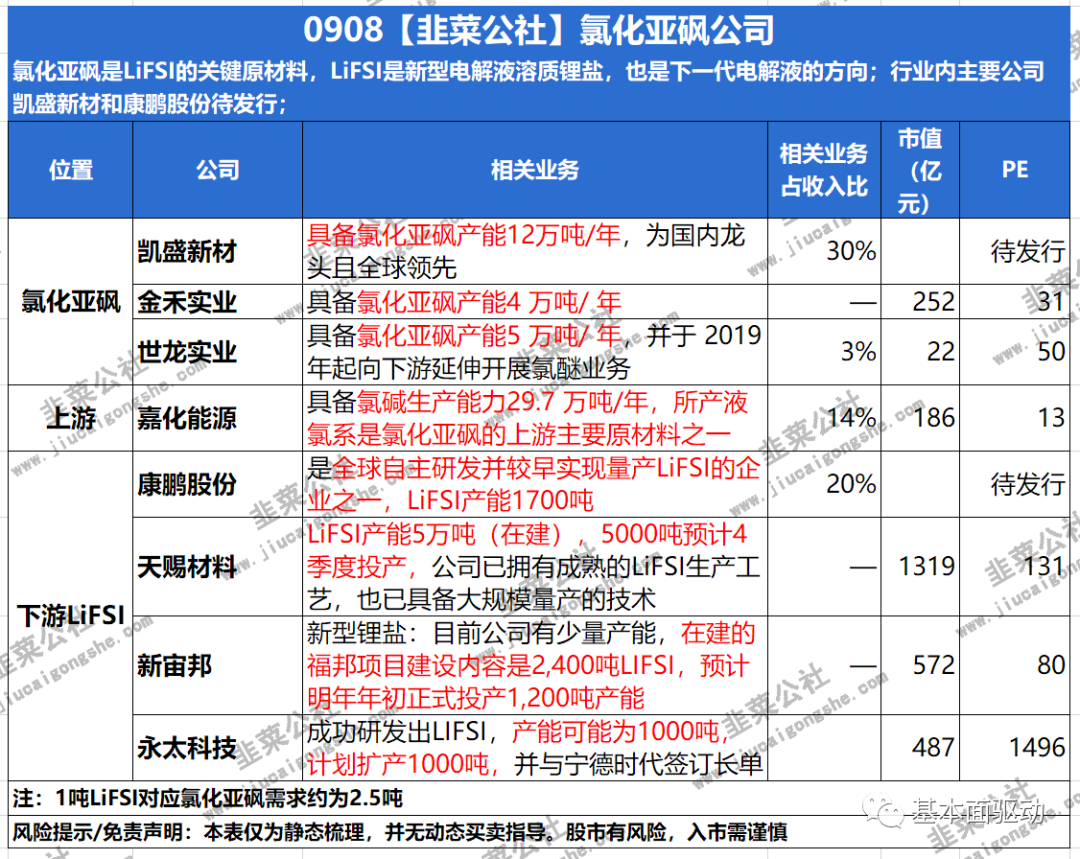

磺酰氯:LiFSI的核心原料

关注理由:短期内,亚硫酰氯作为LiFSI生产的核心原料,金和实业、石龙实业、嘉华能源等股均涨停。

1.磺酰氯

1)氯化亚砜是新能源电池材料LiFSI(双氟磺酰亚胺锂)的关键原料,也是下一代电解液的方向,氯化亚砜是LiFSI生产的核心原料。

2)其他事件催化:8月25日Nature发表文章称,最新的锂电池技术将使用亚硫酰氯,1200mAh/g,这是斯坦福团队最新的Na/Cl2和Li/Cl2充电电池的能量密度。这是主流可充电锂电池200mAh/g比容量的六倍。该电池可以在1200mAh/g的比容量下进行可逆循环,平均库仑效率超过99%。首次放电比容量高达2800mAh/g。

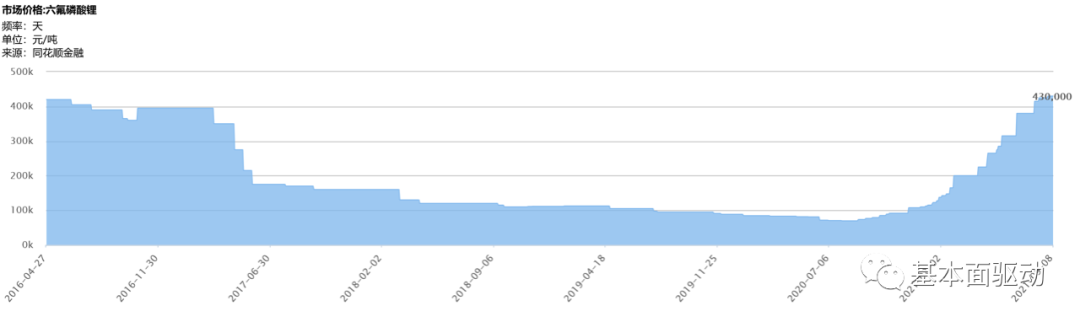

2、LiFSI:是一种新型的电解质溶质锂盐,与之前的LiPF6(六氟磷酸锂)相比,具有比后者强很多的物理性能:热稳定性更高、导电性更好、热力学稳定性更好;

缺点是新型电解质锂盐LiFSI生产技术门槛高、良率低、成本较高,制约了其快速产业化;

如下图所示,近期六氟磷酸锂(LiPF6)价格持续飙升,间接催化了LiFSI的使用,弥补了LiPF6的短缺。

3、供给侧。1)亚硫酰氯行业整体集中度较高,欧洲、印度、中国为核心产区,也是主要消费区,根据QYResearch预测数据,三大地区分别占全球亚硫酰氯市场的18%、24%、55%左右。

2)另一方面,亚硫酰氯涉及两高一资,产能削减推动行业洗牌。根据政府文件,亚硫酰氯合成工艺纳入两高一资范围,扩产投产门槛大幅提高。未来预计在政策推动下,行业供给侧或将进一步出清,政策利好龙头企业。

4、需求端,下游LiFSI产能扩张、终端电池厂商自建LiFSI产线进度为主要观察点,下游企业动态如下:

1)天赐材料:公司8月24日称,已拥有成熟的LiFSI生产工艺,具备大规模量产的技术;从目前客户使用情况来看,未来部分电解液配方中添加比例还会不断增加,LiFSI需求量也将大幅增加。公司正在扩建年产5万吨LiFSI产能。其中,5800吨新型锂电电解液项目将于今年四季度投产,预计为LiFSI;

2)新洲邦:公司8月11日表示,目前拥有少量LIFSI产能,在建的富邦项目建设内容为2400吨LIFSI,预计明年初正式投产,产能为1200吨;

3)永太科技:公司8月26日表示:目前公司高品质六氟磷酸锂生产正常,并成功开发出LIFSI(双氟磺酰亚胺锂)等其他优质高效、性能主流电解液添加剂,产能可能在1000吨,并计划扩产1000吨;多头方面,公司与CATL签署了物资采购协议,约定未来5年内六氟磷酸锂、双氟磺酰亚胺锂(LIFSI)及碳酸亚乙烯酯(VC)的供应;

5. 同行公司

(部分信息来自凯盛新材、康鹏股份转让文件、投资者调查)

02

公社用户挖矿

元宇宙

公社ID:冰糖可乐

1、VR+AI+区块链+游戏+网络+IoT为元宇宙的发展提供了技术支撑,随着VR设备延迟问题的缓解、出货量的提升以及单价的不断下降,元宇宙正在从硬件层面逐渐完善。

2、NFT 确认机制确保元宇宙经济体系的稳定性。元宇宙中的原生资产将主要以 NFT 为代表的加密资产为主。领先的区块链 NFT 游戏《Axie Infinity》在 2021 年 7 月的收入为 1.96 亿美元,证实了 NFT 的潜在空间。

3、以内容创作者为中心的元宇宙商业模式,打造与现实世界相符的数字孪生场景,将突破目前移动互联网用户规模和时长的天花板,新兴场景的拓展也将为ARPU值的提升打开空间。

4、相关公司:视觉中国(NFT数字交易平台即将上线)、数位视界(积极拓展为元宇宙数字资产交易提供基础设施)、宝通科技(与哈思奇、一域千象合作发展VR/AR)、智都控股(拥有智联底层区块链平台)、华丽科技(线下游戏及娱乐领军者,拥有VR设备)、中青宝(将推出虚实结合奇幻与模拟经营的元宇宙游戏《酿酒大师》)。

数字化工厂

公社ID:vincent26

1、元宇宙真正的核心价值在于数字工厂、数字模拟和数字孪生。Nvidia开发了万能的宇宙,最近美股炒作的元宇宙就是这个方向。

2、Omniverse最重要的一个特点是遵循物理规律,可以模拟粒子、液体、材料、弹簧和电缆等,经过训练后可以变成一个可以下载刚体、软体和流体的物理模拟,以及有限元建模的AI软件。

3、能科股份:数字化仿真解决方案,从前期开发到最终的性能验证、控制标定,帮助客户提高整体系统工程生产效率;中控技术:基于多维模型驱动,通过工艺机理建模、控制系统仿真、三维可视化等技术,再现全流程数字化工厂;宝信软件:ICV综合监控平台,可通过3D展示机电设备电源供电情况、通讯链路的路由显示、故障点定位查询等。

磺酰氯

长期投资可翻10倍

1、磺酰氯是生产LiFSI的核心原料,LiFSI的合成路线有多种,其中核心中间体双(氟磺酰基)酰亚胺需以亚硫酰氯作为氯化剂。

2、LiFSI产能预计将由不足1万吨增长至10万吨,每吨LiFSI对应亚硫酰氯需求量约2.5吨。下游新增锂盐产能加速投放,预计将带来亚硫酰氯新增需求量成倍增长。

3、亚硫酰氯也是合成三氯蔗糖的核心原料,糖替代品的需求将带动亚硫酰氯需求量的增加,同时传统需求预计仍能保持10%左右的增速。

4、亚硫酰氯合成工艺被纳入“两高一资”范围,扩产投产门槛大幅提高,亚硫酰氯供给端高度分散,利好龙头企业。

5、华邦健康(实际产能15-16万吨)、世龙实业(实际产能8万吨)、金禾实业(自用5万吨)。

今日小贴士

1. 元界代币

2. 什么是元宇宙?

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:https://www.fwsgw.com/a/sanguo/204066.html